Mercati & Strategie Aprile 2026: il punto del Comitato

Tra petrolio in fiamme, banche centrali in attesa e listini in rialzo: una bussola per orientarsi senza farsi travolgere dalle notizie.

Introduzione

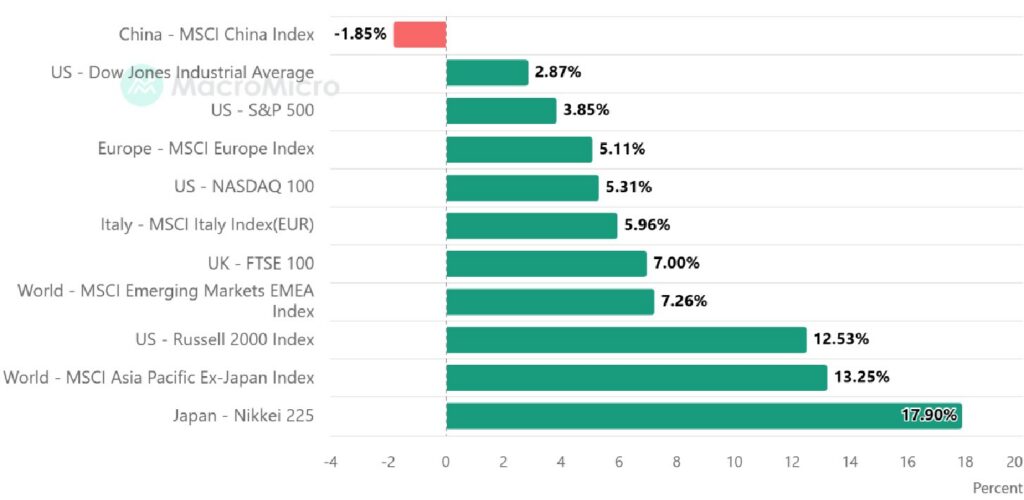

Si può davvero dire che i mercati abbiano avuto paura nel primo quadrimestre del 2026? A guardare i numeri, sembrerebbe di no: il Nikkei 225 segna +17,90% da inizio anno, il Russell 2000 +12,53%, il MSCI Italy +5,96%. Eppure, sotto la superficie, qualcosa si muove. Il petrolio Brent vola del +56,24%, l’oro guadagna oltre il 10% e l’inflazione torna a far parlare di sé in Eurozona, risalita al 3,0% ad aprile. Il Comitato Investimenti fa il punto: cosa sta succedendo davvero, cosa significa per il tuo portafoglio e quali strategie di investimento meritano attenzione in questa fase del ciclo.

Mercati azionari: il Giappone sorprende, l’America si ridimensiona

I dati al 21 aprile 2026 raccontano una rotazione geografica che pochi avevano previsto. La leadership americana, che aveva dominato il narrativo del 2024 e 2025, sta cedendo terreno alle altre aree del mondo.

Il messaggio chiave è chiaro: chi aveva concentrato il portafoglio sui soli mega-cap statunitensi sta sotto-performando rispetto a chi ha mantenuto una diversificazione globale. Il Giappone beneficia della normalizzazione monetaria interna e di un yen più stabile; le small cap USA respirano grazie all’attesa di un possibile taglio dei tassi entro fine anno; Piazza Affari conferma la solidità del comparto bancario e industriale.

Il caso cinese: opportunità o valore-trappola?

Il MSCI China è l’unico indice in territorio negativo. Le tensioni commerciali e la lentezza della ripresa interna pesano. Una diminuzione del prezzo non equivale automaticamente a un’occasione: prima di entrare in un mercato che “costa poco”, è necessario chiedersi perché costa poco.

Tre anni di dominio tecnologico: cosa insegna la performance settoriale

Allargando lo sguardo agli ultimi 36 mesi (maggio 2023 – aprile 2026), il quadro diventa ancora più istruttivo per chi cerca strategie di investimento di lungo periodo.

I vincitori del triennio (vs S&P 500 a +60% circa):

- Information Technology: oltre +130%

- Communication Services: circa +125%

- Industrials: circa +75%

- Financials: circa +40%

I fanalini di coda:

- Real Estate: circa -10%

- Health Care: solo +5% circa

- Consumer Staples e Materials: tra il +10% e il +15%

La concentrazione nel comparto tech ha premiato chi ci ha creduto, ma ha anche aumentato il rischio strutturale dei portafogli. Se l’80% del rendimento del tuo S&P 500 è stato generato da una manciata di titoli, non sei diversificato come pensavi: sei semplicemente esposto a un singolo tema in modo amplificato. Una diagnosi di portafoglio approfondita serve proprio a misurare questa concentrazione nascosta.

Materie prime e valute: petrolio, oro e dollaro nel nuovo scenario

Il dato più rumoroso del 2026 è il petrolio Brent: +56,24% da inizio anno. La causa principale è geopolitica: il conflitto in Medio Oriente ha rimesso sotto pressione le catene di approvvigionamento energetico. Anche l’oro, da sempre rifugio nelle fasi di incertezza, mette a segno un +10,09%.

Sul fronte valutario, invece, calma quasi totale:

- EUR/USD: +0,25%

- EUR/GBP: -0,10%

- US Dollar Index: -0,19%

Il dollaro non si è rafforzato come accadrebbe in un classico “risk-off”, segnale che gli investitori non considerano gli Stati Uniti l’unico porto sicuro. È un cambiamento culturale importante per chi costruisce portafogli internazionali.

Cosa fare con il petrolio a +56%?

Non rincorrerlo. Le commodity sono notoriamente cicliche e una performance di questa portata in pochi mesi tende a generare ondate di posizionamento speculativo che si esauriscono rapidamente. L’esposizione alle materie prime, se prevista nel piano, va dimensionata in funzione dell’orizzonte temporale e del profilo di rischio, non della cronaca.

Mercati obbligazionari: BCE ferma, Fed in stallo, curva che si normalizza

Aprile 2026 ha confermato un equilibrio fragile sulle banche centrali.

- La BCE ha lasciato i tassi invariati il 30 aprile: deposito al 2,00%, rifinanziamento al 2,15%.

- La Federal Reserve, il 29 aprile, ha tenuto fermi i Fed Funds nella forchetta 3,50%–3,75%, con un voto inusualmente diviso (8-4).

- L’inflazione in Eurozona è risalita al 3,0% ad aprile (era 1,9% a febbraio), spinta dall’energia (+10,9%).

- Il PIL dell’area euro nel primo trimestre è cresciuto solo dello 0,1%.

Sui rendimenti governativi:

- Treasury USA: il 10 anni si attesta intorno al 4,3%, mentre il 2 anni è sceso verso il 3,5%. La curva si è dis-invertita, segnale che i mercati vedono allentamenti monetari più probabili nel lungo periodo.

- Eurozona 10 anni: Bund tedesco intorno al 2,7%, BTP italiano e OAT francese vicini al 3,5%, spread BTP-Bund relativamente contenuto.

- Eurozona 2 anni: in risalita verso il 2,5%-3% dopo i minimi di metà 2025.

Per chi cerca rendimento senza rischiare troppo, il segmento dei titoli di Stato a media scadenza torna a essere interessante. Ma occhio: in un contesto di inflazione che rialza la testa, anche le obbligazioni non sono prive di rischio.

High yield e spread di credito: opportunità o trappola?

Il segmento dei bond corporate ad alto rendimento racconta una storia ambivalente. I rendimenti effettivi (dato 21/04/2026) si collocano intorno al 5,5-6% sia in Europa che negli USA. Lo spread tra high yield USA e Treasury si è compresso a livelli storicamente bassi (circa 150-200 punti base), per poi allargarsi rapidamente nelle ultime settimane.

Tradotto in linguaggio semplice: gli investitori hanno smesso di farsi pagare adeguatamente per il rischio di credito. Quando lo spread è così stretto, basta un piccolo evento di mercato per far ripartire le vendite. Lo abbiamo già visto, in scala minore, nel maggio 2025.

Confronto tra due scenari:

- Scenario soft landing: gli spread restano compressi, gli high yield consegnano una cedola interessante e modesti capital gain.

- Scenario di stress: gli spread si allargano di 150-200 punti base, generando perdite di prezzo del 5-8% su un portafoglio HY, parzialmente compensate dalla cedola.

Il rapporto rischio/rendimento attuale, in molti sotto-segmenti, non è eccezionale.

Cosa significa per gli investitori

Tradurre questi dati in azioni concrete è il vero lavoro di un Comitato Investimenti. Ecco le implicazioni pratiche principali:

- Diversificazione geografica reale: la performance asimmetrica tra Giappone, USA e Cina dimostra che concentrare tutto su un’unica area è un errore strategico. La consulenza personalizzata agli investimenti dovrebbe sempre partire da una visione globale.

- Ribilanciamento periodico: chi ha visto la sua quota tech crescere a doppia cifra negli ultimi tre anni probabilmente oggi è sovra-esposto rispetto al profilo di rischio originario. Il ribilanciamento non è un dettaglio operativo: è ciò che permette di “vendere alto e comprare basso” in modo disciplinato.

- Liquidità e duration in obbligazionario: con la curva USA dis-invertita e la BCE in attesa, la scelta della duration è il vero tema. Allungare oggi le scadenze blocca rendimenti interessanti; restare corti offre flessibilità.

- Pianificazione patrimoniale prima delle scelte tattiche: prima di scegliere un fondo o un’obbligazione, è bene avere chiari obiettivi, orizzonte temporale e fabbisogno di liquidità. Senza questa cornice, ogni decisione è un’improvvisazione.

Errori da evitare nei mercati di oggi

I mercati premiano la pazienza, non l’attivismo compulsivo. Ecco le trappole più frequenti che incontriamo durante una diagnosi di portafoglio:

- Inseguire il vincitore di ieri: comprare oggi il petrolio dopo un +56% o un singolo titolo tech dopo cinque anni di rally è una scelta basata sull’emotività, non sul metodo.

- Confondere volatilità e rischio: un portafoglio che oscilla nel breve può essere perfettamente coerente con il tuo orizzonte temporale. Vendere alla prima correzione cristallizza una perdita che, statisticamente, sarebbe stata recuperata.

- Ignorare i costi nascosti: commissioni di gestione elevate, prodotti strutturati poco trasparenti, sovrapposizioni tra fondi diversi. Una buona analisi patrimoniale li individua e li riduce.

- Pensare che “fare nulla” sia sicuro: la liquidità sul conto corrente, in un contesto di inflazione al 3%, perde valore reale ogni giorno. Non decidere è già una decisione, e raramente è quella giusta.

Conclusione: la disciplina è ancora il miglior alleato

Il quadro di aprile 2026 è quello di un mercato che continua a salire, ma che convive con tensioni significative: petrolio in rialzo, banche centrali in attesa, inflazione che torna a mordere e geopolitica imprevedibile. In questi contesti, non vince chi prevede il futuro, ma chi costruisce un portafoglio capace di attraversare diversi scenari.

La differenza tra un risparmiatore e un investitore consapevole sta proprio qui: il primo reagisce alle notizie, il secondo segue un piano. Un piano che parte dagli obiettivi personali, valuta il rischio in modo strutturato, è coordinato tra investimenti, previdenza, fiscalità e successione.

Le fasi di incertezza non sono nemiche del patrimonio: sono il momento migliore per verificarne la solidità.

Vuoi capire come si posiziona davvero il tuo portafoglio?

Se questo report ti ha lasciato qualche domanda — sulla concentrazione tech, sulla duration obbligazionaria, sull’esposizione al dollaro o semplicemente sulla coerenza tra i tuoi investimenti e i tuoi obiettivi — il primo passo è una diagnosi chiara e senza impegno.

Il team Protection & Growth di Fineco mette a disposizione un’analisi indipendente del tuo portafoglio: nessuna pressione commerciale, solo un confronto professionale per capire dove sei e dove potresti arrivare.

Prenota una consulenza o scopri il nostro metodo a 5 fasi su protectionandgrowth.it.

Le informazioni contenute in questo articolo hanno scopo divulgativo e non costituiscono consulenza personalizzata né sollecitazione all’investimento. I dati di mercato sono aggiornati al 21 aprile 2026. Performance passate non sono indicative di risultati futuri.