Il mattone è stato per decenni il porto sicuro per eccellenza. Oggi i numeri demografici raccontano uno scenario in evoluzione, che vale la pena conoscere prima di decidere come allocare i propri risparmi

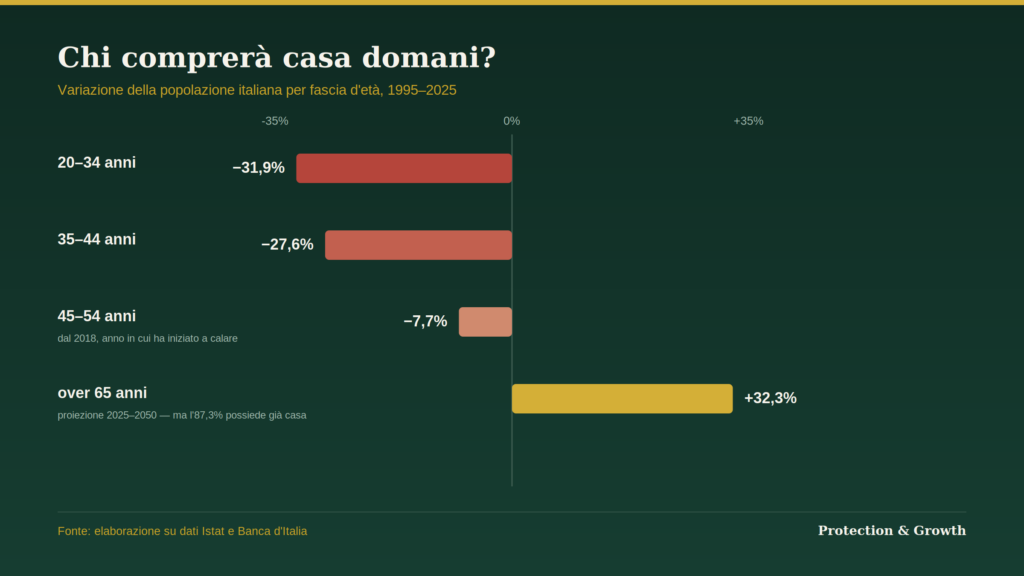

Tra il 1995 e il 2025 gli italiani tra i 20 e i 34 anni — la fascia che storicamente compra più case — sono scesi da 13,5 a 9,3 milioni: quasi un terzo in meno. Nello stesso periodo i 45-54enni, altra generazione di acquirenti tipici, hanno iniziato a calare dal 2018. Una domanda, allora, è inevitabile: se chi compra case diminuisce ogni anno, chi sosterrà il valore degli immobili nei prossimi vent’anni? È una riflessione che riguarda direttamente chi sta decidendo come allocare i propri risparmi tra casa e strumenti finanziari.

Il calo demografico che cambia le regole del gioco immobiliare

Per decenni, in Italia, “investire” ha significato quasi automaticamente “comprare casa”. Era una scelta razionale in un Paese con popolazione crescente e domanda abitativa sempre superiore all’offerta. Oggi questo presupposto sta venendo meno.

Secondo i dati Tecnocasa, nel 2025 il 55,2% di chi ha acquistato un’abitazione aveva meno di 45 anni, e il 30,7% meno di 35. È esattamente questa fascia di popolazione — quella più giovane — ad aver subito il calo più marcato: -31,9% in trent’anni. Anche i 35-44enni si sono ridotti, del 27,6% rispetto al 2010. E dal 2018 il calo ha iniziato a colpire pure i 45-54enni, scesi del 7,7% in sette anni.

Le proiezioni Istat indicano che la fascia 20-34 anni perderà altri 7,5 milioni di persone entro il 2050. I 45-54enni scenderanno di un ulteriore 21,1%. L’unica fascia destinata a crescere stabilmente sono gli over 65, +32,3% entro il 2050 — ma secondo Banca d’Italia l’87,3% di questi possiede già un’abitazione, spesso più di una.

Più famiglie, ma non più acquirenti

Un’obiezione frequente: se i singoli nuclei familiari aumentano, la domanda di case dovrebbe comunque tenere. I numeri raccontano una storia più complessa.

Negli ultimi quindici anni i nuclei di persone sole sono passati da 6,7 a 9,6 milioni. Ma la crescita è quasi interamente concentrata tra gli over 45: gli under 45 che vivono da soli sono aumentati di appena 230mila unità in tutto il periodo. In altre parole, l’aumento dei nuclei familiari non si traduce in nuova domanda di abitazioni, perché riguarda persone che una casa, nella maggior parte dei casi, l’hanno già.

Il grande passaggio generazionale del patrimonio immobiliare

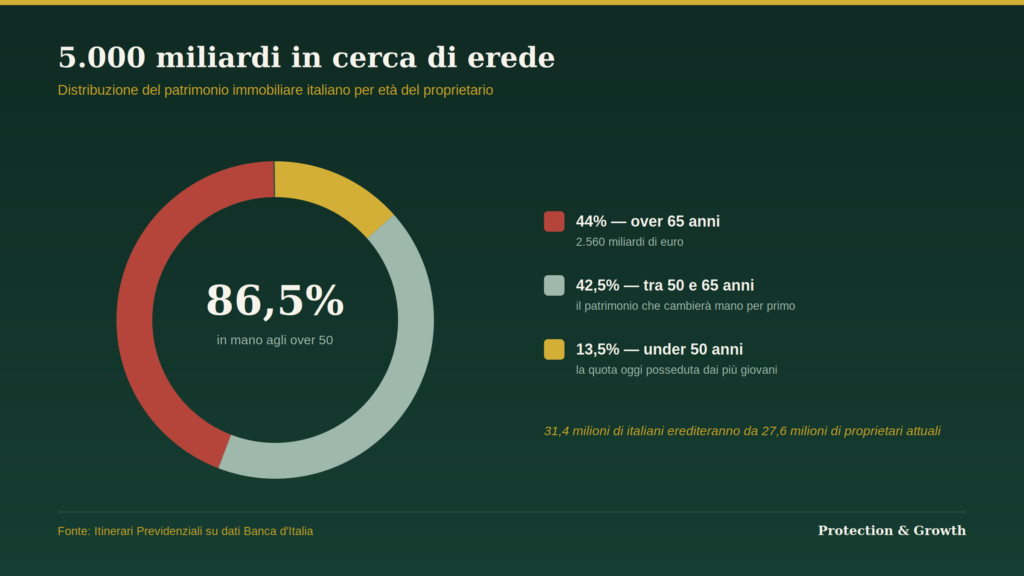

C’è poi un fattore che pesa più di ogni altro sul futuro dei prezzi: l’eredità. Secondo Itinerari Previdenziali, oltre il 44% del patrimonio immobiliare italiano — circa 2.560 miliardi di euro — è nelle mani degli over 65. Considerando anche i 50-65enni, la quota sale all’86,5%, oltre 5.000 miliardi di euro che nei prossimi decenni cambieranno proprietario.

Questo significa una cosa molto concreta: gran parte degli under 50 raggiungerà un patrimonio immobiliare simile a quello degli anziani semplicemente ereditando, senza alcun bisogno di acquistare. Una dinamica che riduce ulteriormente la pressione della domanda sul mercato delle compravendite.

Alcuni elementi su cui riflettere

Per chi sta valutando come impiegare i propri risparmi, questi dati offrono alcuni spunti da considerare, senza alcuna pretesa di indicare una scelta valida per tutti:

- La rivalutazione automatica del mattone non è più scontata come in passato. Senza una domanda demografica solida dietro, ipotizzare una crescita di valore lineare di un immobile comporta più incertezza di quanta se ne percepisca comunemente — un elemento da considerare, non un verdetto.

- La diversificazione è un tema da valutare con attenzione. Un patrimonio concentrato su un solo bene e una sola area geografica ha caratteristiche diverse, in termini di liquidità e flessibilità, rispetto a un insieme di strumenti finanziari distribuiti su più mercati. Nessuna delle due impostazioni è “giusta” in assoluto: dipende da obiettivi, orizzonte temporale ed esigenze personali.

- Il fattore territorio conta più di prima. I flussi migratori interni cambiano rapidamente: provincie come Pavia o Ferrara oggi attraggono più di Milano, che pochi anni fa era stabilmente tra le prime per saldo migratorio. Chi punta su un singolo immobile in una specifica zona, contando su una rivalutazione di lungo periodo, si esporrebbe a un rischio di concentrazione geografica che vale la pena conoscere.

In sostanza, l’immobile resta un bene con caratteristiche proprie — utilità abitativa, stabilità, valore affettivo — che nessun portafoglio finanziario può replicare, ma il suo ruolo come strumento di rivalutazione del capitale merita oggi una valutazione più attenta rispetto al passato. Allo stesso modo, un portafoglio finanziario diversificato ha i suoi vantaggi (liquidità, frazionabilità) e i suoi rischi (volatilità, necessità di competenze e monitoraggio). Una corretta analisi di portafoglio è un primo passo utile per capire come i due strumenti si combinano nella propria situazione specifica, non per stabilire quale sia “il migliore”.

Le 3 domande più comuni quando si scegli tra casa e investimenti finanziari

“Conviene ancora comprare casa come investimento?”

Dipende dall’obiettivo. Se l’immobile serve per abitarci, resta una scelta legittima e spesso opportuna. Se invece l’obiettivo è la rivalutazione nel tempo, i dati demografici suggeriscono cautela: meno acquirenti potenziali significano meno pressione al rialzo sui prezzi, salvo aree molto specifiche e in continua evoluzione.

“È più sicuro un immobile o un portafoglio finanziario diversificato?”

Non esiste una risposta univoca: i due strumenti sono “sicuri” in modi diversi. Il mattone offre un valore tangibile e una bassa volatilità percepita giorno per giorno, ma è per natura illiquido e concentrato su un’unica area geografica. Un portafoglio finanziario diversificato distribuisce il rischio su più mercati, settori e valute, ma comporta oscillazioni di valore più visibili nel breve periodo. La scelta più solida, spesso, non è preferire l’uno o l’altro, ma capire quale combinazione tra i due risponde meglio al proprio orizzonte temporale e alla propria tolleranza al rischio.

“Ho già una casa: ha senso continuare a investire anche in strumenti finanziari?”

Sì, ed è anzi la situazione più frequente tra i nostri clienti. Avere già una proprietà immobiliare non esclude, anzi spesso richiede, una pianificazione finanziaria parallela: per la pensione, per la liquidità di emergenza, per proteggere il potere d’acquisto dei risparmi dall’inflazione e per gestire in modo ordinato il passaggio generazionale del patrimonio complessivo, mobiliare e immobiliare insieme.

Errori da evitare

Alcuni comportamenti, frequenti tra i risparmiatori italiani, meritano attenzione:

- Considerare la casa l’unico “investimento sicuro” per definizione, senza valutare come i cambiamenti demografici possano influenzarne il valore nel tempo.

- Concentrare tutto il patrimonio in un solo bene e in un solo luogo, senza alcuna diversificazione tra asset class o aree geografiche.

- Rimandare ogni decisione di pianificazione finanziaria “a quando arriverà l’eredità”, senza considerare che il passaggio generazionale richiede comunque una strategia fiscale e successoria costruita per tempo.

- Scartare a priori l’investimento immobiliare, dimenticando che, per chi non ne possiede già una, l’abitazione resta spesso un obiettivo di vita prima che una scelta di investimento, con un valore che va oltre il rendimento atteso.

Una riflessione, non una scorciatoia

I dati demografici non dicono che il mattone perderà valore ovunque e per chiunque: dicono che le condizioni che per decenni hanno sostenuto quella convinzione si stanno trasformando, e che oggi un risparmiatore informato non può più ignorarlo. La domanda giusta non è “casa o investimenti finanziari”, ma come integrare entrambi in una strategia patrimoniale coerente con i propri obiettivi e il proprio orizzonte temporale.

Se in passato avete valutato come proteggere i risparmi dall’inflazione, lo stesso ragionamento si applica oggi alla scelta tra immobile e strumenti finanziari: serve una visione d’insieme, non automatismi ereditati dal passato.

Se desideri capire come questi scenari si riflettono sulla tua situazione specifica, il nostro team è a disposizione per una consulenza finanziaria senza impegno, per fare il punto sulla composizione attuale del tuo patrimonio, mobiliare e immobiliare.

Le informazioni contenute in questo articolo sono fornite a scopo puramente informativo (cfr. art. 69, comma 1, lett. c, Regolamento Emittenti Consob) e non costituiscono consulenza personalizzata né raccomandazione di investimento. I dati citati provengono da fonti pubbliche (Istat, Banca d’Italia, Tecnocasa, Itinerari Previdenziali). Eventuali decisioni di investimento sono assunte dal lettore in piena autonomia e a proprio rischio.