Economia solida, inflazione di ritorno e banche centrali di nuovo rigide: ecco come sta cambiando il modo di costruire un portafoglio.

A maggio 2026 l’inflazione americana è tornata a superare il 4% — il livello più alto dal 2023 — eppure le borse restano vicine ai massimi e l’economia globale non mostra segni di recessione. Com’è possibile? La risposta racchiude il tema centrale di questo momento di mercato: stiamo entrando in un nuovo equilibrio, in cui tre forze convivono come non accadeva da anni — un’economia sorprendentemente robusta, un’inflazione che torna a far parlare di sé e banche centrali costrette a irrigidirsi. Capirne l’interazione è il primo passo per affrontare i prossimi mesi con lucidità, senza farsi guidare né dall’euforia né dalla paura.

Un’economia che non si arrende

Lo shock energetico legato alle tensioni in Medio Oriente ha riacceso l’inflazione e, storicamente, rincari del petrolio di questa portata hanno spesso anticipato una recessione. Nel 2026, però, questo non sta accadendo. La crescita globale tiene, sostenuta da tre pilastri:

-

- Un mercato del lavoro USA molto solido, che continua ad alimentare consumi e domanda interna.

-

- Investimenti record nell’intelligenza artificiale, un’ondata di capex senza precedenti che sostiene produzione e utili.

-

- Utili aziendali in accelerazione, che continuano a sorprendere al rialzo.

L’AI: da tema a motore dell’economia

La vera novità del ciclo è che l’intelligenza artificiale non è più solo un “tema” di investimento: è diventata un motore macroeconomico. Come l’arrivo di internet e degli smartphone ha trasformato interi settori, oggi l’AI muove investimenti, occupazione e produttività su scala globale. Non tutte le aree del mondo, però, ne beneficiano allo stesso modo: Stati Uniti, Taiwan, Corea e Giappone guidano, mentre Europa e Cina restano indietro.

Inflazione di ritorno e banche centrali più rigide

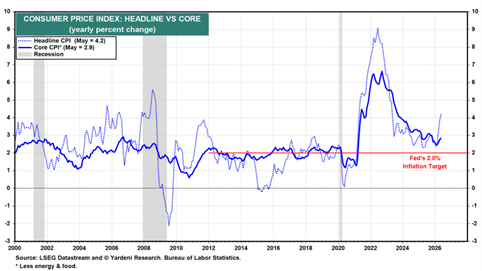

Il dato che più conta in questa fase è il ritorno dell’inflazione. Negli Stati Uniti l’indice headline è risalito al 4,2% (dati Bureau of Labor Statistics), trainato soprattutto dai prezzi dell’energia, mentre la componente core — quella che esclude energia e alimentari — resta più contenuta, intorno al 3%. È una distinzione cruciale: significa che lo shock non si è ancora trasferito del tutto al cuore dell’economia.

Le banche centrali hanno reagito con un cambio di passo netto:

-

- La BCE ha alzato i tassi l’11 giugno 2026, portando il tasso sui depositi al 2,25%: è il primo rialzo in quasi tre anni, con le stime di inflazione riviste al rialzo e quelle di crescita al ribasso.

-

- La Federal Reserve mantiene un atteggiamento vigile: con un mercato del lavoro forte e l’inflazione ancora sopra l’obiettivo, il mercato non esclude ulteriori strette.

Il messaggio per i risparmiatori è chiaro: l’epoca del denaro a costo quasi zero, almeno per ora, è alle spalle.

Obbligazioni: “tassi alti più a lungo”

Per chi ha titoli obbligazionari in portafoglio, lo scenario non è motivo di allarme, ma di adattamento. Lo scenario di base non prevede un rapido ritorno ai tassi bassissimi del periodo 2020-2024: parliamo di “tassi alti più a lungo” (higher for longer).

In pratica, conviene ragionare per priorità più che per timori:

-

- Privilegiare le scadenze brevi, meno sensibili ai movimenti dei tassi e oggi con cedole interessanti.

-

- Affiancare gradualmente strumenti legati all’inflazione (inflation-linked), che aiutano a proteggere il potere d’acquisto.

-

- Mantenere prudenza sulle scadenze molto lunghe, più esposte alle oscillazioni di prezzo.

La parola chiave è duration: quanto un’obbligazione “soffre” se i tassi salgono. In un mondo di rendimenti elevati, una duration più corta è semplicemente un modo per dormire più sereni. Per capire meglio come l’inflazione erode il valore dei risparmi nel tempo, può essere utile approfondire il legame tra prezzi, tassi e rendimento reale.

Azioni: il rialzo guidato dagli utili

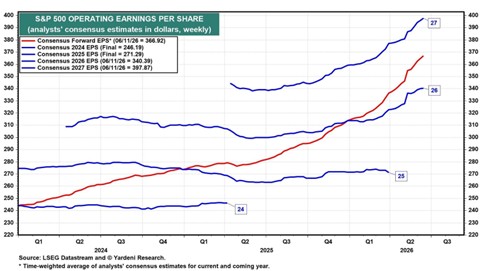

La domanda che molti si pongono è inevitabile: non siamo di fronte a una nuova bolla, come quella di internet nel 2000? La risposta è oggi rassicurante e poggia su un dato concreto: il rialzo è guidato dagli utili reali, non solo dalle aspettative. Le stime di profitto delle aziende americane continuano a essere riviste al rialzo.

Tre elementi distinguono questa fase dalla bolla di venticinque anni fa:

-

- Crescita reale degli utili, non semplici multipli gonfiati.

-

- Partecipazione più ampia: il mercato non dipende più solo dalle poche big tech (le cosiddette Magnificent 7), segno di maggiore qualità.

-

- Investimenti AI strutturali, che alimentano direttamente i profitti del settore.

Questo non significa che i prezzi siano “a sconto”: le valutazioni restano elevate e impongono selettività. I settori oggi più favoriti sono energia, salute, industriali, materiali e semiconduttori.

Oro, petrolio e materie prime: la diversificazione che protegge

In un contesto di inflazione e tensioni geopolitiche, i real assets tornano protagonisti.

-

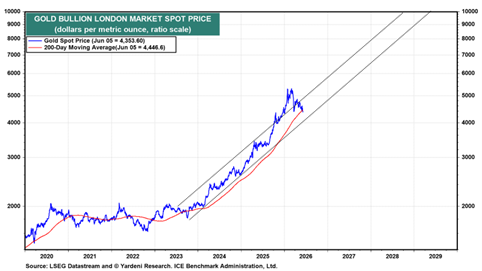

- Oro: ruolo strategico, come “assicurazione” del portafoglio contro inflazione, rischi fiscali e diversificazione delle riserve mondiali.

-

- Petrolio: posizione tattica. Il rischio principale resta lo Stretto di Hormuz, da cui transita circa un quinto del petrolio mondiale.

Proprio qui arriva la notizia più recente: dopo mesi di tensione, sono emersi segnali di distensione, con il greggio in calo sulle attese di una riapertura dello Stretto. È esattamente la direzione che lo scenario di base prevedeva — un buon promemoria del fatto che le crisi geopolitiche, per quanto spaventose, tendono prima o poi a rientrare.

Due scenari a confronto

-

- Scenario base (più probabile): normalizzazione del Medio Oriente, inflazione che rientra gradualmente, tassi elevati ma stabili. I portafogli ben diversificati ne escono solidi.

-

- Scenario di rischio: nuove tensioni su Hormuz, inflazione energetica che contagia la componente core e spinge le banche centrali a ulteriori rialzi. In questo caso oro, inflation-linked e scadenze brevi fanno la differenza.

Cosa significa per gli investitori

Tradotto in pratica, il “nuovo equilibrio” suggerisce alcune priorità:

-

- Diversificare davvero, combinando azioni di qualità, obbligazioni a breve, strumenti anti-inflazione e una quota di oro.

-

- Non inseguire le mode, ma costruire un portafoglio coerente con i propri obiettivi e con il proprio orizzonte temporale.

-

- Restare investiti con metodo: la storia mostra che chi resta sul mercato in modo disciplinato, magari attraverso un piano di accumulo, raccoglie i frutti della crescita di lungo periodo.

Non esiste un portafoglio “giusto” valido per tutti: esiste quello giusto per la tua situazione. Una analisi del portafoglio su misura permette di verificare se la tua allocazione è allineata a questo scenario.

Gli errori da evitare

In fasi come questa, alcuni comportamenti ricorrenti rischiano di fare più danni dei mercati stessi:

-

- Uscire dalle obbligazioni in preda al panico. Non si tratta di abbandonarle, ma di calibrarne scadenze e tipologia.

-

- Lasciare troppa liquidità ferma sul conto, dove l’inflazione la erode silenziosamente.

-

- Concentrare tutto sui titoli “del momento”, dimenticando la diversificazione.

- Cambiare strategia a ogni notizia: i portafogli si costruiscono sugli anni, non sui titoli di giornale.

Conclusione: equilibrio, non previsione

Il 2026 ci ricorda una verità semplice: non serve indovinare il futuro, serve essere preparati a più scenari. Un’economia solida sostenuta dall’AI, un’inflazione da tenere d’occhio e banche centrali più rigide non sono motivo di paura, ma di disciplina e metodo. Chi mantiene un portafoglio diversificato, con scadenze prudenti e una buona dose di real assets, affronta questo nuovo equilibrio con serenità.

Protection & Growth — Team di Consulenti Finanziari abilitati all’offerta fuori sede per FinecoBank S.p.A., soggetto autorizzato e vigilato da Consob. Verona · Villafranca · San Bonifacio · protectionandgrowth.it

Il presente articolo ha finalità esclusivamente informative e non costituisce consulenza personalizzata, sollecitazione al pubblico risparmio né raccomandazione all’investimento. I rendimenti passati non sono indicativi di quelli futuri. Ogni decisione di investimento va valutata in relazione alla propria situazione finanziaria e al proprio profilo di rischio.